Épidémie, développement, dette : les relations élémentaires

1. Questions de santé publique

Le constat initial

Nous avons tous acquis désormais un mince vernis de compétence épidémiologique. Taux de contamination et de reproduction, létalité, « pics » ou « plateaux » de contagion, immunité de groupe, confinement et déconfinement. Ces termes ont envahi tout le débat public, dans lequel la contestation de l’autorité scientifique est aussi une arme politique. L’expertise la plus étroite autorise l’objection la plus péremptoire. Mais curieusement, dans cette confusion, certaines des données les moins contestées sont elles aussi spéculatives : les projections épidémiologiques, notamment celle de l’Imperial College de Londres, ont été abondamment citées, commentées et mises en avant par les décideurs politiques pour justifier leurs choix.

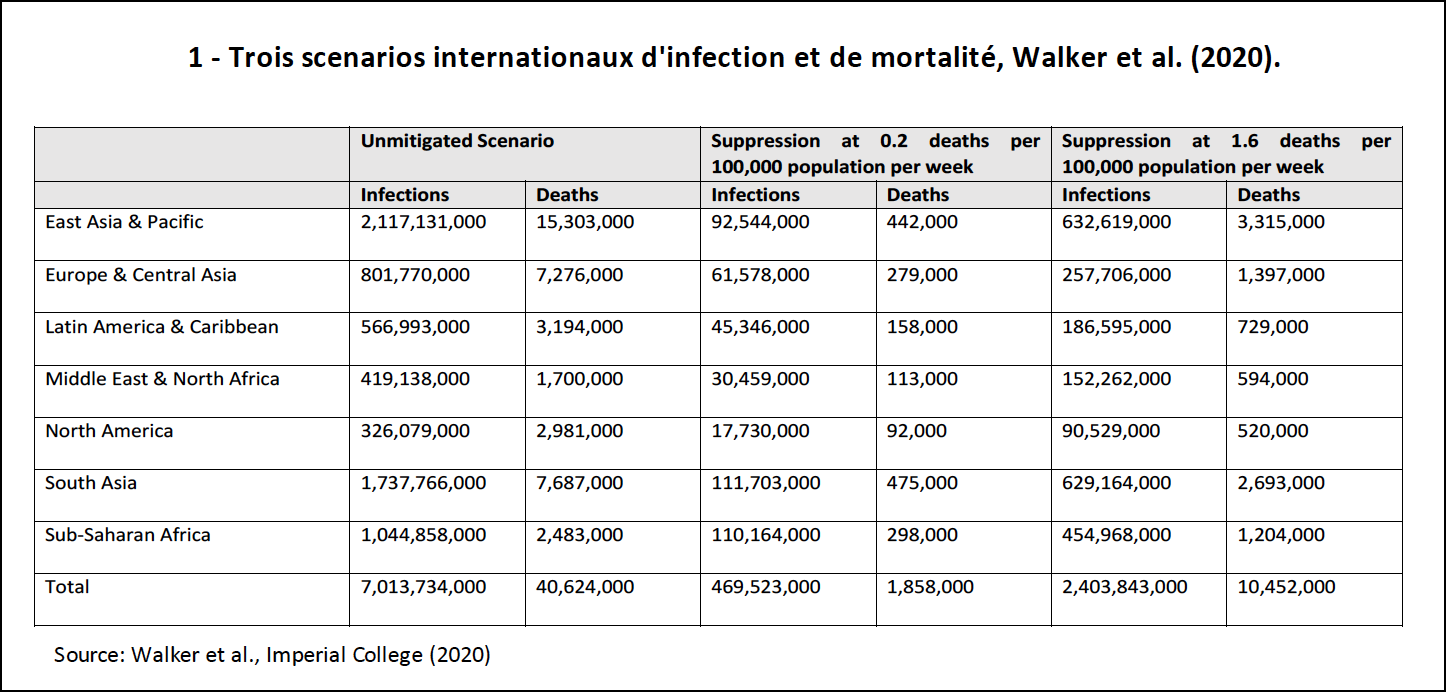

Ces travaux ont établi en particulier le coût humain énorme d’une stratégie dite d’immunité de groupe, dans laquelle on vise un taux de contamination de 50% à 70% de la population, seuil au-delà duquel le virus ne se reproduirait plus. Cette conclusion a été illustrée notamment par une modélisation générique, à l’échelle du monde, produite par la même équipe de recherche : en l’absence de toute politique sanitaire, l’épidémie contaminerait in fine 7 milliards de personnes et ferait 40 millions de morts (Tableau 1). Dans une politique de mitigation, ce bilan se réduit à 20 millions de morts, tandis qu’un objectif de suppression le réduit à 1,3 million au total (Walker et al., 2020). Dans le cas de l’Afrique sub-saharienne, ce bilan varierait entre 2,5 et 0,3 million(s) de personnes décédées, en Asie du Sud, entre 7,7 et 0,5 million(s).

Deux clauses encadrent cependant ces résultats : les politiques en question seraient maintenues jusqu’à la découverte d’un vaccin ou d’un traitement efficace et tous les pays sont censés disposer de l’équipement sanitaire des pays développés (en d’autres termes, ce modèle traite de la politique de containment mais pas de la politique de soins). Évidemment, ces deux clauses affectent plus fortement les deux derniers scénarios, qui reposent sur un effort continu des pouvoirs publics. Mais elles peuvent sans doute peser sur le taux de létalité dans le scénario sans aucune maîtrise de la contagion. Dans les régions les plus pauvres, qui sont aussi les plus désarmées face à la contagion, le nombre des victimes pourraient donc dépasser ces projections, une hypothèse sombre qui va dans le sens des anticipations très pessimistes exprimées par les experts (El Sadr 2020, Wafaa 2020, Maxmen 2020). Une clause de prudence méthodologique s’impose cependant: à l’heure où la situation se détend dans les pays développés les plus atteints par l’épidémie, les chiffres disponibles sur nombre de régions moins développées restent comparativement faibles, notamment ceux venant d’Afrique1. Peut-être ces chiffres nous disent-ils quelques chose que nous ne savons pas encore sur la dynamique de cette épidémie. En un mot, il n’est pas sûr qu’ils soient entièrement faux.

Au-delà, il est douteux que des données raisonnablement précises soient jamais disponibles sur les taux de contamination et sur les décès dans les pays en développement (PVD). Le point est illustré a contrario par les difficultés des pays les plus riches à collecter ces données hors du cadre hospitalier (décès en maisons de retraite, au domicile, etc.). Des enquêtes de terrains et des interviews ponctuelles avec des personnels de santé pourront apporter des éléments mais il faudra soit attendre les prochains recensements pour obtenir une mesure de l’impact démographique de cette épidémie, soit compter sur les registres officiels de décès, quand ils existent. Cette approche a d’ailleurs déjà été opposée aux données épidémiologiques produites dans des pays de l’OCDE2.

Les variables locales

Sur cette base, on peut tenter d’apprécier comment les variables spécifiques à chaque pays ou région peuvent affecter la trajectoire de l’épidémie et son bilan démographique. Avant tout, elles rappellent et soulignent les inégalités énormes de développement social, connues avant la pandémie mais qui prennent ici un relief particulier.

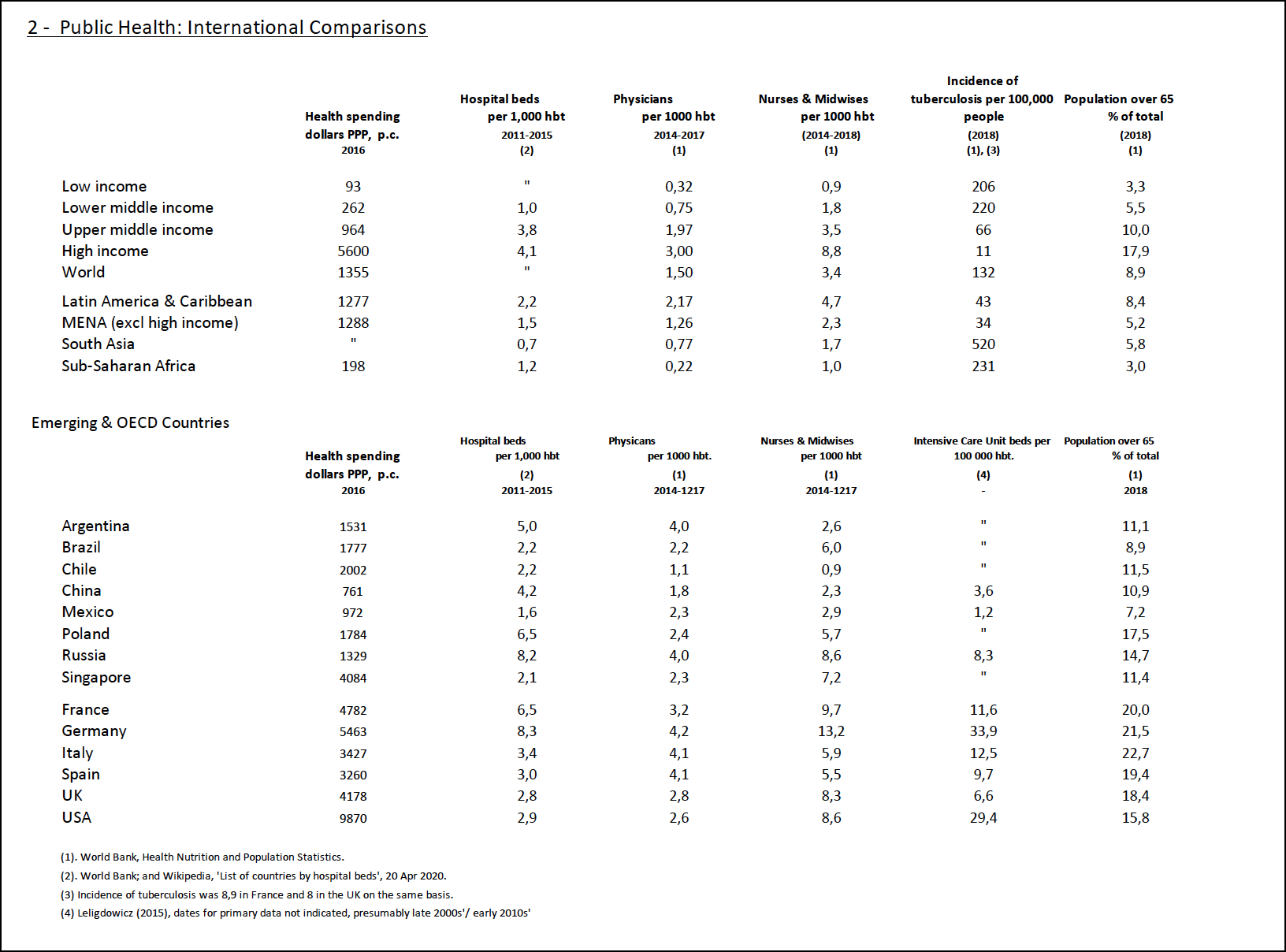

Les dépenses de santé par tête s’élèvent en moyenne, dans les pays riches, à 5 620 dollars par an, contre 219 dollars en Asie du Sud et 199 dollars en Afrique sub-saharienne (en parité de pouvoir d’achat, voir tableaux 2 et 3)3. En France, elles sont en moyenne 75 fois supérieures à à celles du Niger et 20 fois supérieures à la moyenne indienne.

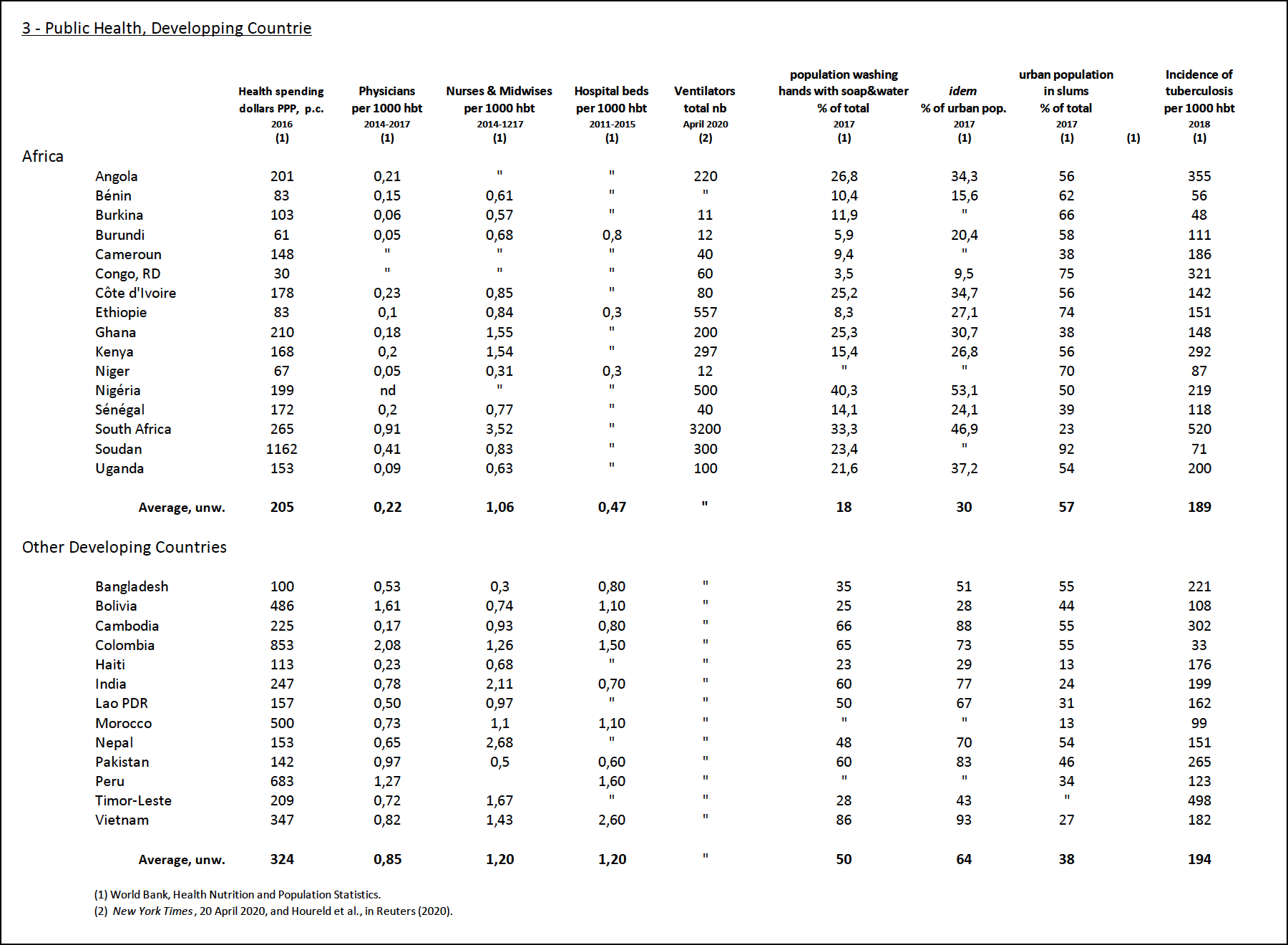

Le nombre de médecins par tête est 13 fois supérieur dans les pays riches à ce qu’il est en Afrique sub-saharienne ; dans le cas des infirmières et sages-femmes, cet écart est de 1 à 8,8. Le nombre de lits d’hôpital par tête amplifie le constat, en ajoutant sans doute une dimension d’incertitude qualitative dans la mesure statistique : entre l’Asie du Sud et les pays riches, le rapport est proche de 1 à 6 ; dans les données fournies (tableau 3), le rapport est de 1 à 19 entre les trois pays les mieux équipés et les trois pays les moins bien équipés dans le monde. Des données partielles sur le nombre de lits de réanimation ou de respirateurs artificiels ont pu être rassemblées ici et là, qui confirment à nouveau ce tableau (tableau 3)4. On peut alors rappeler les situations de saturation des moyens hospitaliers observées en Italie et en Espagne, pays dotés pourtant de très performants systèmes de santé.

La comorbidité a désormais été identifiée comme un facteur d’accroissement du risque de décès face au coronavirus. Le cas de la tuberculose, dont le retour dans les PVD est connu depuis longtemps, confirme le constat d’inégalités massives : son incidence au Bangladesh (2,2% de la population) ou en Inde (2%) est nettement supérieure à celle des pays riches (0,1%) ou à la moyenne de l’Allemagne, de la France et de la Grande-Bretagne (0,08%). Des comparaisons similaires peuvent être faites sur le diabète, l’incidence du virus HIV ou l’obésité.

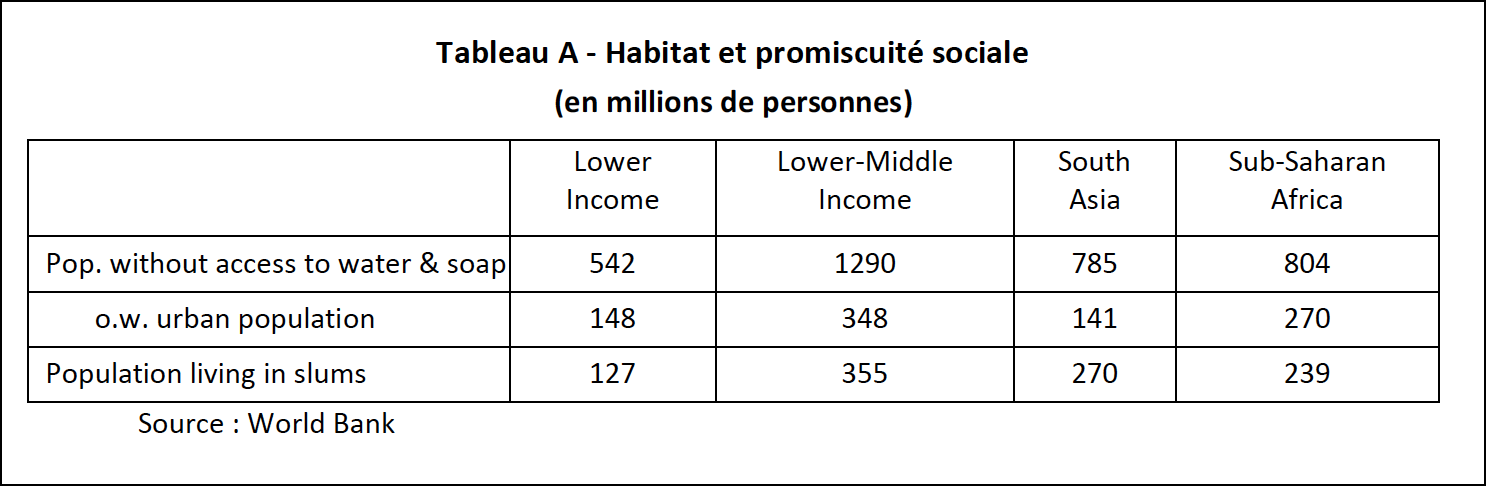

La promiscuité sociale constitue un obstacle important au contrôle de la contagion : une politique de confinement n’a pas d’autre objet que de réduire le nombre de personnes contaminées par chaque personne malade, avec ou sans symptômes (Hellewell et al, 2020). A l’évidence, les conditions de vie sociale pèsent massivement ici, au sein des pays riches et plus encore dans les PVD : en Afrique sub-saharienne, plus de 800 millions de personnes ne peuvent pas se laver les mains à l’eau propre et au savon, parmi lesquels 270 millions vivent en ville (tableau A, tableau 3, également Gavi, 2020).

Face à ces facteurs majeurs d’inégalité devant l’épidémie, l’avantage relatif le plus souvent mis en avant dans le cas des PVD est la relative jeunesse de leur population, les personnes âgées, on le sait, étant disproportionnellement vulnérables face au virus. Or 3% seulement de la population d’Afrique sub-saharienne a plus de 65 ans (5,8% en Asie du Sud) contre près de 18% au sein des pays riches et plus de 20% en Allemagne, en France ou en Italie. Cela étant, la variable d’âge interagit à nouveau avec la promiscuité sociale : dans les pays les plus pauvres, les personnes âgées sont beaucoup plus en contact avec le reste de la population, notamment parce qu’elles vivent au sein des familles et ne se retirent que très tardivement de la vie active (Walker et al., 2020).

Par ailleurs, la presse s’est longuement interrogée, sans atteindre de conclusions claires, sur la résistance du virus à la température ou à l’exposition au soleil. Enfin, si l’équipement sanitaire, notamment l’équipement hospitalier est très faible, beaucoup de pays en développement ont mené à bien de larges campagnes de vaccination et ont déjà été confrontés à des épidémies sérieuses, notamment le virus Ebola (Ribacke et al 2016, Hargreaves et al 2020). Ceci suggère que lorsqu’un traitement et un vaccin seront disponibles, à faible prix, ils pourront être administrés dans ces pays, sans difficulté excessive.

Avant cela, toutefois, les politiques de confinement adoptées dans de nombreux pays en développement se heurtent à des limites évidentes, relatives à la fois à la faisabilité sociale (ou policière) mais aussi aux capacités des Etats à apporter des revenus de substitution. Le cas de l’Inde en particulier a été évoqué par la presse internationale. Les pays riches n’ont pu suspendre largement l’activité économique qu’en mobilisant des moyens énormes pour soutenir les populations et les entreprises : crédits garantis, recapitalisations et transferts directs vont grever pour longtemps leurs positions financières. De nombreuses ONG et organisations internationales, dont le FMI, ont appelé les PVD à suivre cette voie et à recourir à des transferts monétaires en direction de leurs populations (IMF 2020, Oxfam 2020, World Food Program 2020). Or ces moyens sont très limités dans les économies émergentes et a fortiori dans les pays les plus pauvres.

Alors que les pays riches se dirigent vers des déficits publics supérieurs à 10%, voire à 15% du pib en 2020, les annonces budgétaires dans les PVD sont bien inférieures, que ce soit en Côte d’Ivoire (4,7%), en Namibie (4,25%), au Niger (7,4%) ou au Sénégal (5,1%). Encore ces chiffres correspondent-ils aux plans économiques les plus ambitieux qui ont été annoncés dans la région5. Enfin, notons que les politiques monétaires de Quantitative Easing, qui ont joué un rôle central en 2008-2009 et lors de la crise de la zone euro, ne sont guère mobilisables dans les PVD, dans la mesure où elles peuvent causer un glissement important du change. C’est donc aussi la possibilité d’un financement (indirectement) monétaire des déficits publics qui est essentiellement fermées. Rarement l’asymétrie dans les instruments de politiques économiques auront été aussi frappants. Les données de base sur l’économie de la santé et les politiques publiques confirment ce constat.

2. Dépenses de santé et ressources publiques

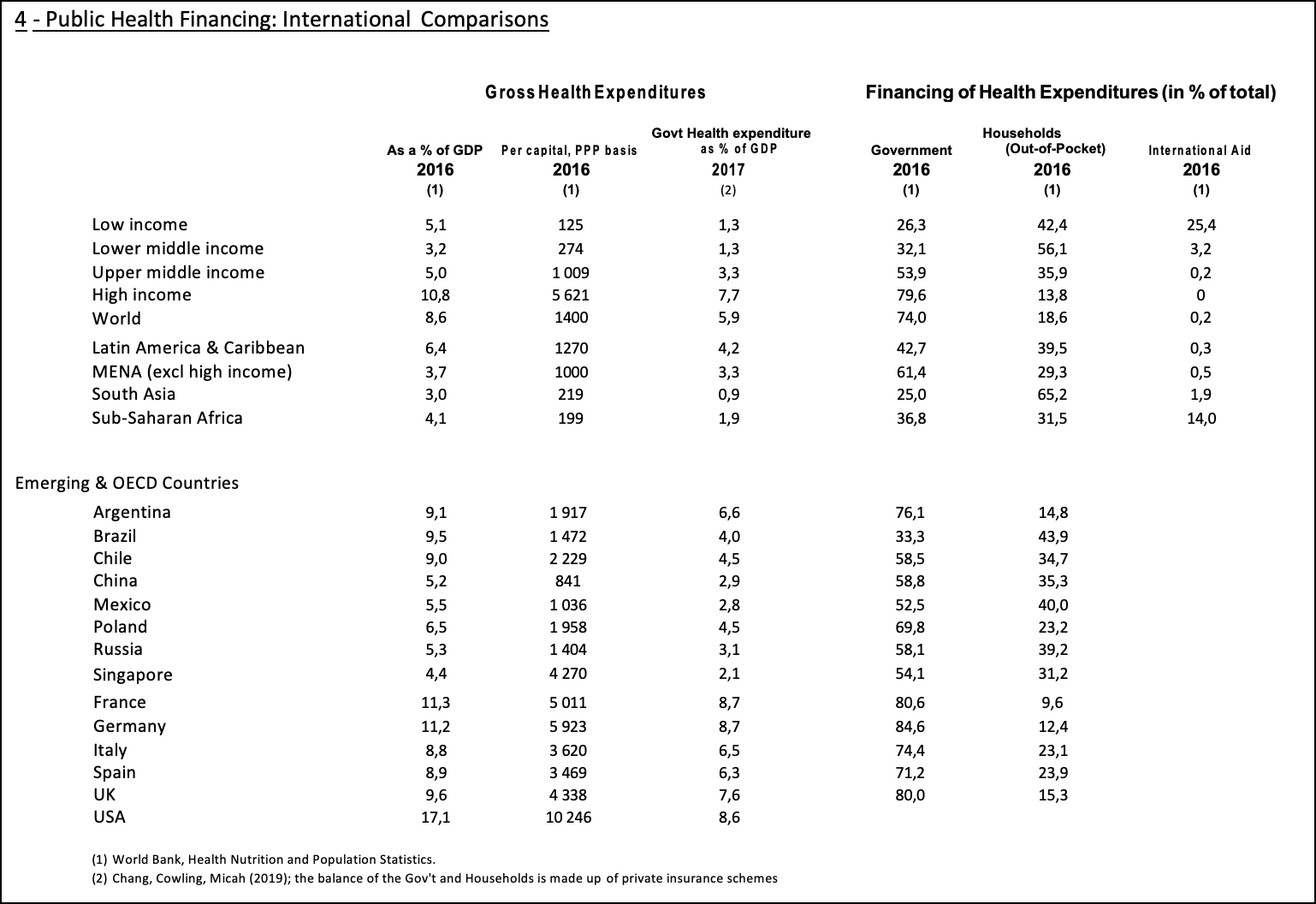

Les pays riches n’ont pas seulement des revenus disponibles très élevés, ils consacrent aussi une proportion bien plus importante de leur revenus à la santé : en moyenne, entre 8% et 12% de leur PIB (avec un maximum de 17,1% pour les Etats-Unis) contre 3% à 5% dans les pays à revenus bas et intermédiaires (tableau 4).

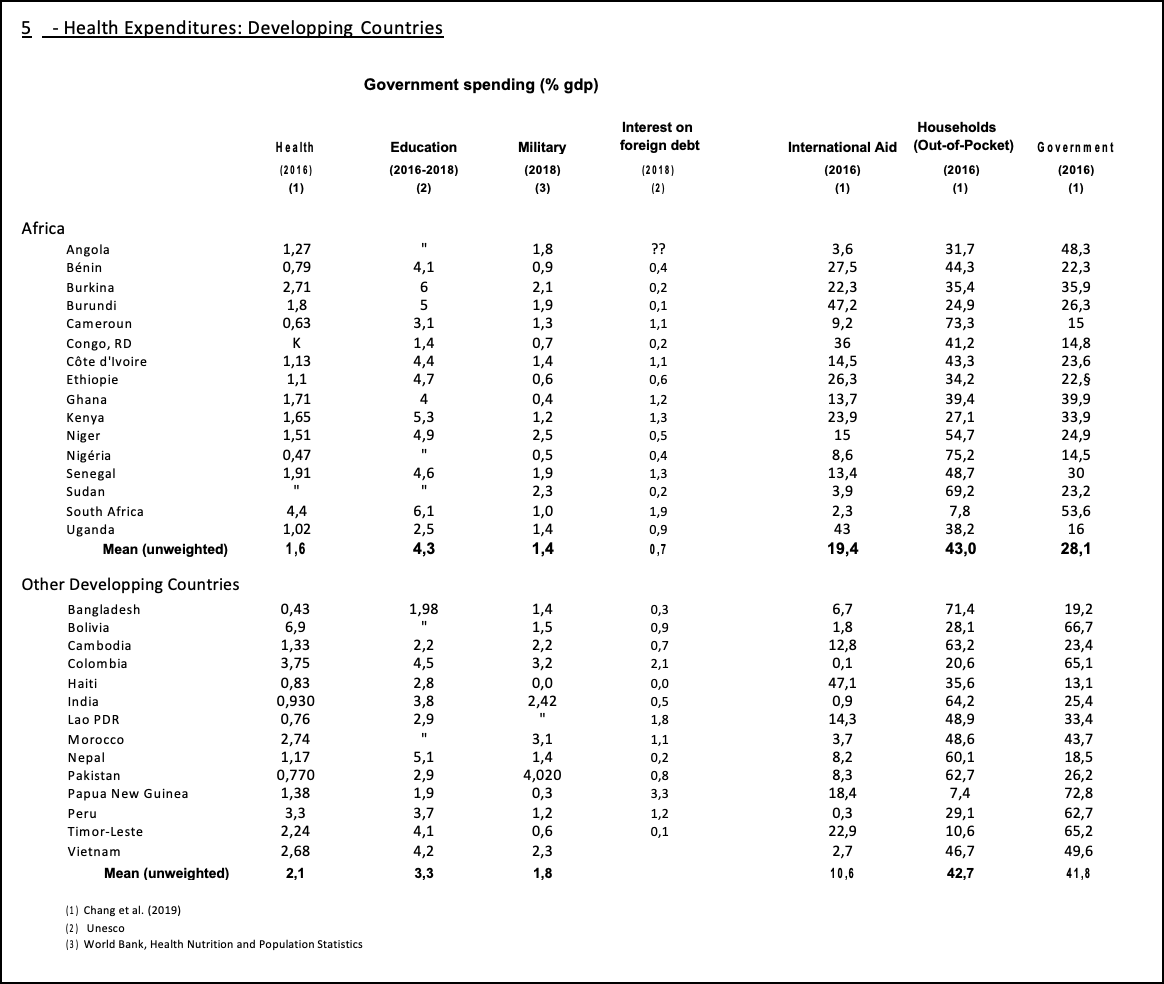

Cette tendance s’accentue si l’on compare les ressources budgétaires : les Etats d’Asie du Sud et d’Afrique sub-saharienne consacrent de 1% à 2% du PIB à la santé pour près de 4% en moyenne pour ceux d’Amérique du Sud, et entre 6% et 9% pour les pays de l’OCDE (tableau 3). Résultat, en tendance, la part des gouvernements dans les ressources totales consacrées à la santé augmente fortement avec le niveau de richesse. De moins de 30% dans les pays les plus pauvres, cette part gouvernementale s’élève à 75%-80% dans les pays riches (tableau 3).

Le solde de ces dépenses de santé est couvert principalement par les ménages, sur leurs ressources courantes et leur épargne (très peu par assurance privée dans les PVD). Ceci est évidemment un facteur majeur de vulnérabilité sociale face à un choc sanitaire, économique ou sécuritaire6. Ici, l’Asie du Sud, notamment l’Inde et le Bangladesh, présente un niveau particulièrement bas de socialisation des dépenses de santé, avec plus de 64% et 71% de financement direct par les familles (tableau 5).

En revanche, en Afrique sub-saharienne l’aide internationale complète pour partie des dépenses budgétaires particulièrement faibles. Pour appréciable qu’elle soit, celle-ci reste toutefois limitée, avec un volume moyen de l’ordre de 30 dollars par habitant et par an (en parité de pouvoir d’achat). Cela permet de financer des campagnes de vaccination ou d’équipement de base mais ne peut en aucune mesure répondre aux coûts énormes qu’implique une réponse systématique à l’épidémie. Relevons ici qu’une seule journée en réanimation dans un hôpital français revient à 5 000 dollars, soit le budget-santé annuel de 25 personnes en Afrique sub-saharienne7. Et si le malade doit rester deux semaines en réanimation, il faudrait mobiliser l’équivalent du budget annuel de tout un village, à supposer qu’un hôpital soit disponible et en état de fonctionner.

Si l’on compare cependant les dépenses de santé aux principaux autres postes de dépense publique, il paraît assez difficile de conclure à un effet d’éviction majeur (tableau 5). En tendance, les pays en développement consacrent plus de ressources à l’éducation (4,3% du PIB en Afrique sub-saharienne) qu’à la santé (respectivement 1,6%), mais les dépenses militaires par exemple sont inférieures (1,4%). Les ordres de grandeur sont similaires en Asie du Sud, hormis l’Inde et le Pakistan dont les budgets de défense sont 2,6 fois et 5,2 fois supérieurs au budget public de la santé.

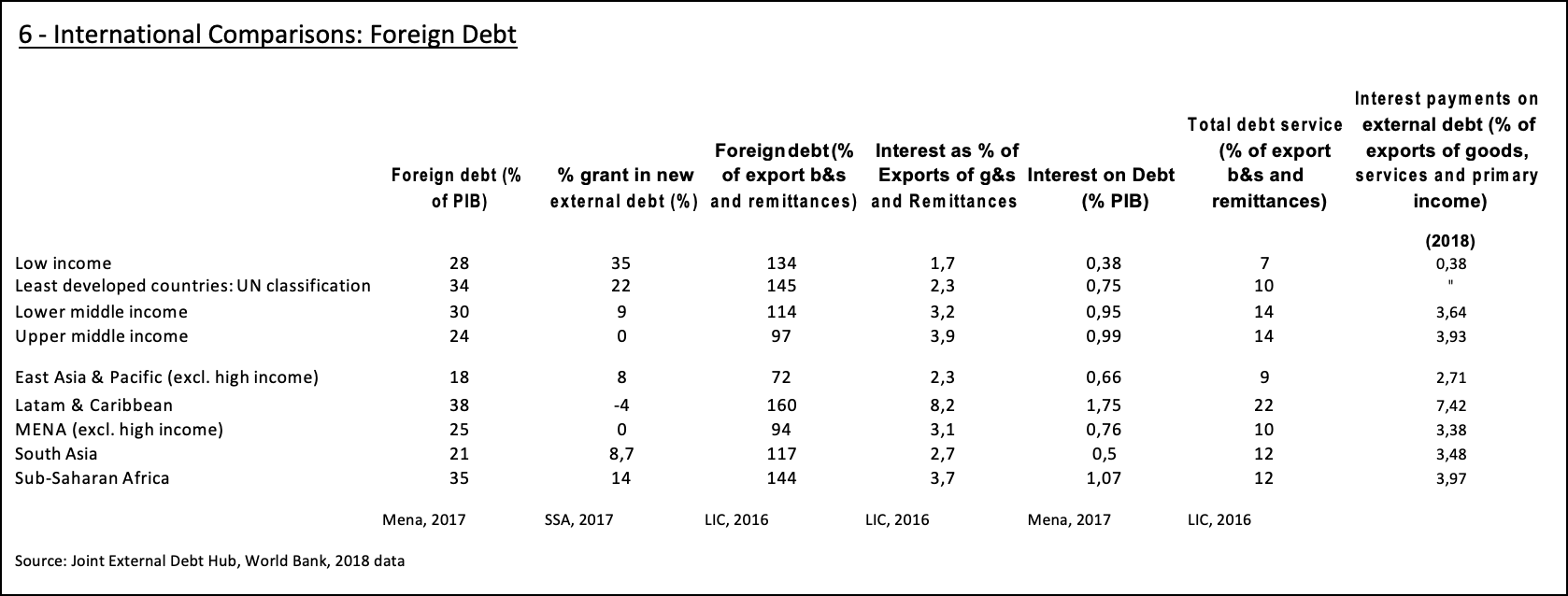

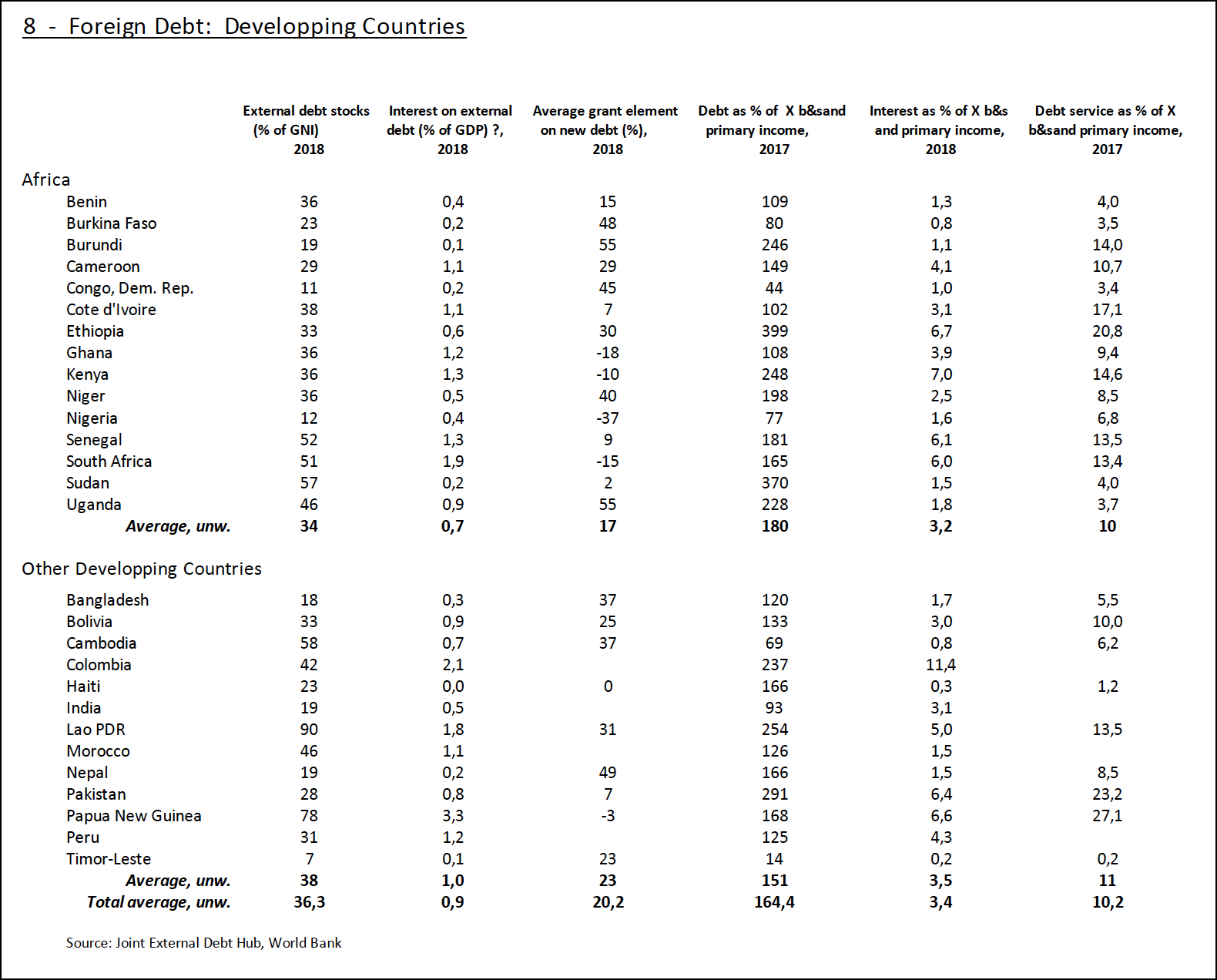

Enfin, la dette extérieure confirme a priori ce jugement d’ensemble (tableaux 6 et 7). En 2018, les paiements d’intérêt représentaient 0,7% du PIB en Afrique sub-saharienne et 1% dans les autres pays pauvres (échantillon du tableau 7). Sur la base des recettes courantes en devises (exportation de biens et services et remises des travailleurs émigrés), on arrive à un ratio de 3% à 3,5%. Si l’on additionne la charge d’intérêt et les amortissements de capital, pour obtenir ce qu’on appelle le service de la dette, on arrive à une moyenne de 10% des recettes courantes. Ceci, à nouveau, n’est pas extravagant, sauf à considérer les cas de l’Éthiopie, de la Côte d’Ivoire, du Kenya, du Sénégal ou à nouveau du Pakistan (tableau 7).

Ainsi, le sous-équipement hospitalier et sanitaire des PVD s’explique avant tout par la pauvreté de ces pays et notamment par celle de leurs Etats. Ici aussi les données élémentaires gagnent à être rappelées. Les ressources fiscales des pays riches s’élèvent en moyenne à 38,3% du pib, dont 45,2% dans l’Union européenne (et 53,8% en France)8. En Amérique latine cette moyenne s’élève à 31,5% du pib, et en Afrique à 22%. Encore bien des pays sont-ils nettement en-dessous, comme l’indique le tableau 5. Dans de telles conditions, une réallocation des ressources des usual suspects que sont la dette et le militaire permettrait bien sûr un accroissement tangible des ressources disponibles pour la santé. Mais elle ne changerait pas l’ordre de grandeur des moyens consacrés à la santé publique et en particulier à la lutte contre le coronavirus.

Nous arrivons ici au deuxième volet de cette discussion : la crise économique et financière causée par le coronavirus, à l’échelle internationale, risque d’accroître massivement ces difficultés, au regard tant du développement social que des ressources des Etats. Comme au plan épidémiologique ou lors de la crise financière de 2008, le choc arrive dans les PVD de l’extérieur, mais cette fois leur capacité à rebondir est beaucoup moins évidente : les bénéfices d’années d’efforts et d’investissements pourront être perdus en raison de leurs difficultés à protéger leurs populations et leurs entreprises et, éventuellement, du fait aussi de la crise actuelle sur les marchés de capitaux internationaux. Dernier point, les économies émergentes sont particulièrement menacées en raison de leur insertion financière beaucoup plus étroite. Les marchés ont d’ailleurs donné le signal : les sorties de capitaux en mars 2020 de ces pays ont atteint des niveaux jamais vus, y compris en 2008.

3. Commerce et paiements internationaux

La dimension la plus insalissable de cette crise économique tient à un choc d’offre sur le commerce international, à la fois très violent et inédit dans ses manifestations. Les flux commerciaux, notamment ceux de biens matériels (par opposition aux services), ont été profondément déstabilisés par une multiplicité de petites décisions prise sans coordination, souvent dans une grande confusion et sans anticipation des effets : fermeture des frontières, ralentissement des installations portuaires ou douanières, absence des personnels, arrêt de la production de sous-traitants, interruption des livraisons de matières premières, mouvements de grève des manutentionnaires pour protéger leur santé.

En tant que telles, aucune de ces micro-ruptures n’aurait d’effet économique tangible en temps normal, le propre de marchés intégrés étant d’absorber aisément de tels chocs : la concurrence des producteurs et des intermédiaires permet de contourner l’obstacle à coût minimal. Le coronavirus a eu pour effet ici de démultiplier à l’infini ces accidents et ainsi de fragmenter, ou de rompre, l’intégration des marchés. Il y a donc eu à la fois une chute de la production primaire (due typiquement à la fermeture des entreprises) et une crise de la logistique des échanges ; souvent, leurs effets conjoints ont été alors démultipliés par la réaction des agents à l’apparition ou à l’anticipation de pénuries locales.

L’affaire des masques de protection résume bien cette dimension. De nombreux gouvernements avaient réduit leurs stocks de sécurité, pensant pouvoir se fournir aisément « sur le marché » en cas de besoin, jusqu’au jour où ce marché n’a plus répondu à la demande en raison de la dimension globale de l’épidémie. Immédiatement, des effets de stockage et de hausses brutales des prix ont considérablement amplifié le problème, localement et de manière non-coordonnée, souvent dans un contexte de fortes tensions sociales. Les quelques anecdotes de stocks de masques saisis au pied des avions, sur le tarmac de aéroports, a très bien illustré ce phénomène, que tout le monde a bien compris9.

La filière de la viande aux Etats-Unis offre un exemple similaire: fin avril, près d’un tiers des capacités à traiter la production de porcs et 14% des capacités de traitement des bœufs étaient arrêtées, en raison d’une contamination importante des travailleurs, dans les abattoirs. Conséquence, des milliers de tonnes de viande ne pouvaient plus être traitées. Dans le Midwest, certains éleveurs ne peuvent plus vendre leur production et des milliers d’animaux sont abattus et envoyés à l’équarrissage10.

Plus généralement, c’est toute l’économie du « flux tendu » qui a été mise à mal, y compris au sein du marché unique européen où la fermeture des frontières a perturbé tous les circuits logistiques qui soutiennent l’intégration commerciale du continent. Pièces détachées d’avions ou d’automobiles, cartouches d’imprimantes, fleurs et fruits de saison, bicyclettes, etc. Tout flux de biens, notamment ceux circulant d’un pays à l’autre, a été directement menacé, si bien que, in fine, l’agrégation de l’offre par les marchés s’est largement rompue. Des phénomènes similaires ont été observés dans les pays en développement : rupture des chaînes d’approvisionnement en produits étrangers (y compris les céréales ou le riz), pénuries, stockage, pression sur les prix. Et lorsque le problème porte sur les denrées alimentaires de base, le risque de famine peut se profiler très vite : selon le World Food Program, 265 millions de personnes sont aujourd’hui directement menacées (WFP, 2002).

A ce choc d’offre s’ajoute un choc de demande lui aussi très violent. Dans beaucoup de pays d’Asie du Sud-Est ou du pourtour méditerranéen, la contraction de la demande de produits textiles a entraîné une chute immédiate des revenus des salariés. Un choc de demande internationale (par les consommateurs occidentaux confinés) additionné à un choc d’offre (sur les chaînes d’approvisionnement) a donc produit in fine un choc de demande interne dans les pays en développement (par les travailleurs locaux qui perdent leur revenu). Une dimension de prix peut alors s’ajouter, notamment dans le cas des matières premières : toutes sont en forte baisse depuis mars 2020, le pétrole n’étant ici qu’un exemple particulièrement frappant. Effets de volume (contraction des échanges) et de prix (baisse des cours) produisent alors un recul brutal des revenus d’exportation.

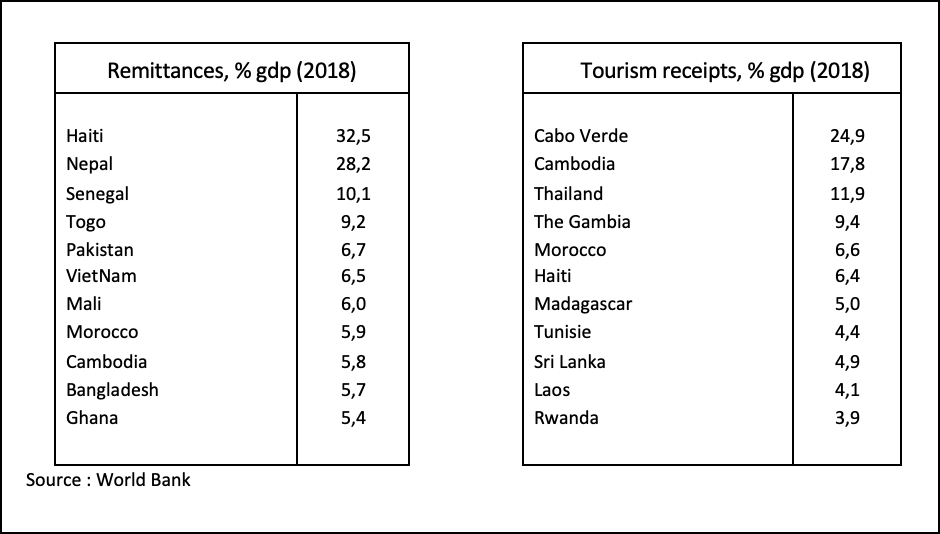

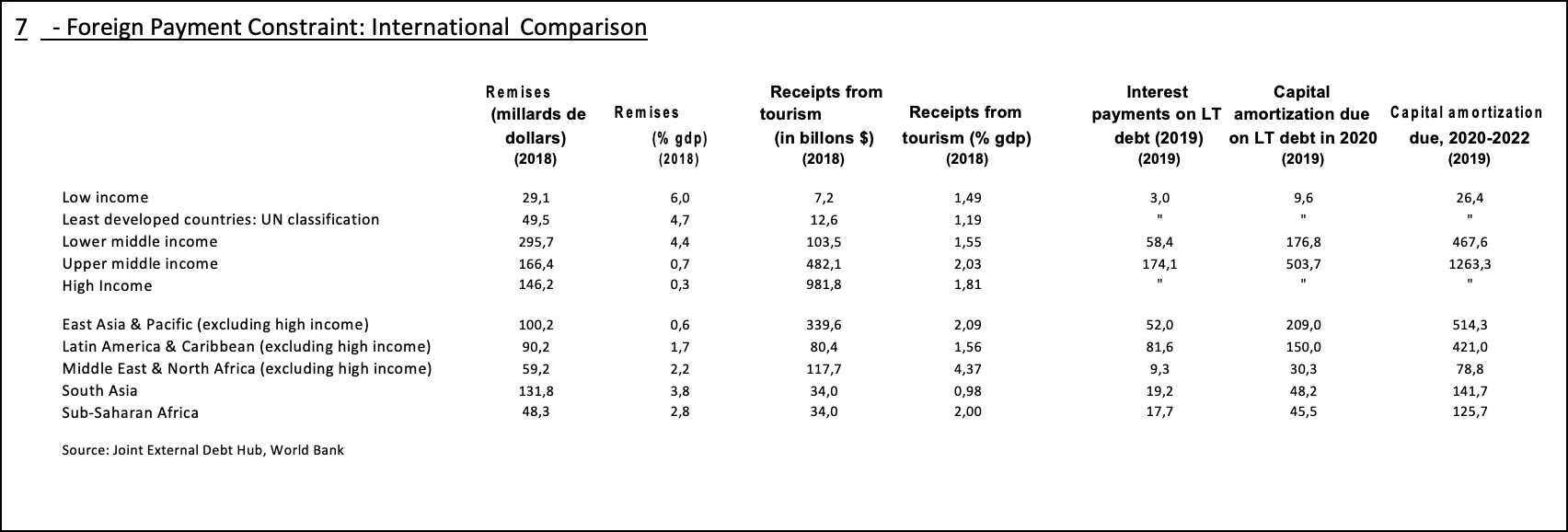

Deux dernières variables peuvent alors amplifier le problème (tableaux ci-dessous). D’une part, la disparition quasi-totale du tourisme, qui, dans beaucoup de pays, est pourvoyeur d’emplois, de revenus privés, de recettes d’exportation et d’impôts. Depuis le début du mois de mars 2020, des centaines de milliers de touristes et de résidents de longue durée européens ont été rapatriés, ce qui a causé un autre choc de demande dans les pays hôtes (hôtels, restaurants, services domestiques, etc.). Enfin, les remises de travailleurs émigrés seront elles aussi inévitablement affectées (Alfonso et Rutkowski, 2020).

Toutes choses égales par ailleurs, telles sont les relations élémentaires qui produisent la contagion économique vers les PVD. Celle-ci est donc largement indépendante à ce jour de l’épidémie : dans ces pays, elle pourra même arriver après le choc économique, quand ses effets sociaux seront les plus importants. L’ensemble des variables jouent certes de manière diverse d’un pays à l’autre, mais elles portent in fine sur les mêmes points : contraction de la demande interne, chute des recettes en devises et des capacités à importer et enfin, menaces importantes sur la stabilité financière. Non seulement la capacité de ces pays à emprunter pour absorber le choc interne est déjà très réduite mais le refinancement de leur dette échue pourra être compromis par la contraction des marchés de capitaux. Ici se trouve, après l’épidémie et la récession, le troisième point catastrophique.

La crise financière

Les marchés de capitaux internationaux sont donc en crise profonde depuis le début du mois de mars. Ceci tient en premier lieu à la contraction de la production et des échanges mais aussi à l’incertitude majeure quant à l’horizon temporel de cette crise et ses ressorts, au plan microéconomique. Pour prendre un langage imagé, beaucoup d’observateurs s’attendaient initialement à une récession brève suivie d’un rattrapage rapide (la « courbe en V ») mais le doute s’est assez vite installé (passage à la « courbe en U »), avant que l’idée ne se propage d’une récession durable, sans gros effet de rattrapage (la « courbe en L »). D’autres ont même évoqué une rechute économique en cas de reprise de la contagion (la « courbe en W »).

L’incertitude sur l’évolution de l’épidémie constitue une bonne partie du problème : la reprise économique sera forcément lente si de nouveaux confinements doivent être décidés, si des contrôles importants aux frontières restent en place et, au-delà, si les consommateurs des pays riches restent inquiets et restreignent leurs dépenses. Si des ménages ont reporté le remplacement de la voiture familiale de Pâques aux vacances d’été, qu’en sera-t-il si les déconfinements à venir se passent mal ?

A l’arrière-plan jouent toutefois, de manière également confuse, des évolutions structurelles qui vont déterminer les conditions d’une reprise à moyen terme : d’une part le financement et la survie des entreprises (du restaurant de quartier à Air France) et de l’autre la trajectoire des finances publiques, donc celle des dettes publiques. En somme, les deux gros stocks d’actifs et de passifs de chaque économie. Et de toute évidence, plus la crise dure, plus ses coûts de long terme augmentent et menacent l’avenir, faisant envisager à la fois une croissance atone et de grandes fragilités financières. En somme, c’est le risque d’une généralisation du scénario observé en Italie depuis la crise de 2008. Le cœur du débat économique sur l’après-contagion se situe ici.

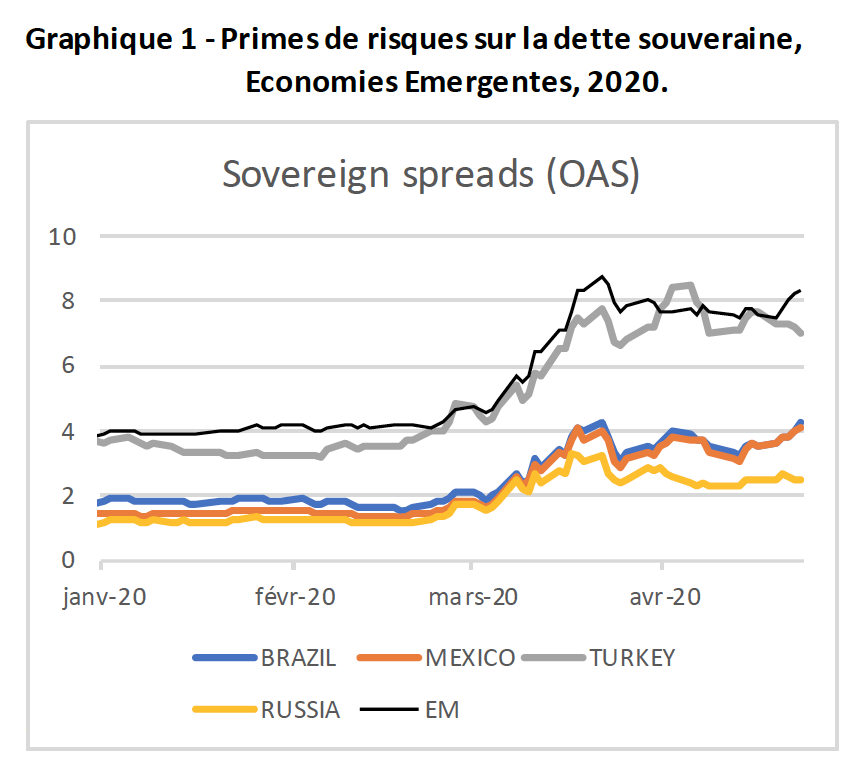

Aujourd’hui, la crise financière répond donc en premier lieu à ces considérations économiques et commerciales, qui valent pour l’ensemble des régions du monde, toutes choses égales par ailleurs. Elles se reflètent in fine dans les primes de risques sur les dettes tant privées que souveraines, qui se sont brusquement tendues (graphique 1). Les marchés de capitaux, comme agrégats impersonnels, considèrent à juste titre que le niveau de risque porté par la plupart des Etats souverains et des entreprises est désormais beaucoup plus élevé qu’en début d’année. Mais on observe aussi une dimension de panique, qui se traduit par un désinvestissement massif, généralisé à l’ensemble des « risques émergents », et qui ne prend plus en compte les situations particulières. En somme, c’est le sauve-qui-peut qui donne très vite à la crise un caractère auto-réalisateur : elle accentue la détérioration de la situation dans ces pays et justifie un repli encore plus important des capitaux.

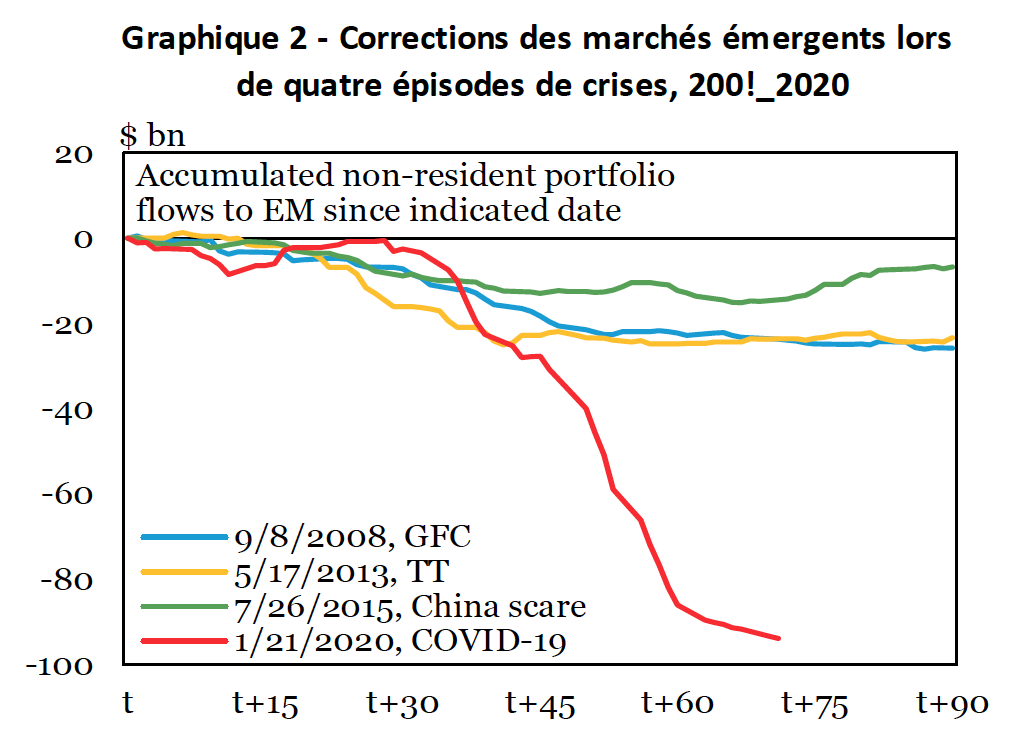

Les économies émergentes sont ici en première ligne alors qu’à ce jour elles sont moins touchées sur le plan sanitaire. Au premier trimestre 2020, les sorties de capitaux de ces marchés ont atteint 97 milliards de dollars, dont 83,3 milliards pour le seul mois de mars, un niveau record, supérieur à celui enregistré en 2008 (graphique 2). Corollaire, les cours boursiers, les taux de change et les marchés de dette ont subi des très grosses pertes.

Pour un Etat souverain ou une entreprise, la hausse des primes de risques (ou la baisse des prix d’actifs) ne pose pas toutefois un problème immédiat. Avant tout, l’émission de toute nouvelle dette ou le refinancement d’une dette échue peuvent devenir problématiques, voire impossibles. Dans le premier cas de figure, le pays ne peut pas emprunter sur les marchés pour répondre à la crise économique, par exemple en finançant un revenu minimal ou en assurant l’approvisionnement alimentaire des plus vulnérables en cas de défaillance prolongée des marchés. L’Etat, en somme, ne peut pas se substituer à l’effondrement de l’activité privée, comme il le fait à très grande échelle dans les pays développés. C’est la situation actuelle de nombreux PVD qui n’ont plus d’autre solution que de s’adresser au FMI.

Reste le cas de la dette arrivant à échéance. Un pays en situation financière stable, confronté à une échéance normale de remboursement, peut se trouver incapable de ré-émettre sa dette, c’est-à-dire de la refinancer, opération normale pour tout Etat souverain. La République française amortit (rembourse) toutes les semaines des milliards d’euros de bons du Trésor, à partir de nouvelles émissions proposées avec tout autant de régularité sur les marchés d’émissions primaires. Celles-ci sont moins régulières et moins importantes dans le cas du Sénégal ou du Pérou mais la problématique est la même : en cas de crise aigüe, les marchés peuvent imposer des taux d’intérêt beaucoup plus élevés, qui vont peser sur le budget, ou bien ils peuvent refuser toute nouvelle émission. C’est pourquoi, à ce point, l’enjeu réside dans la dette à court terme ou arrivant à échéance dans l’année : une crise de marché est avant tout une crise de liquidité, qui peut ensuite conduire à des situations d’insolvabilité plus ou moins importantes.

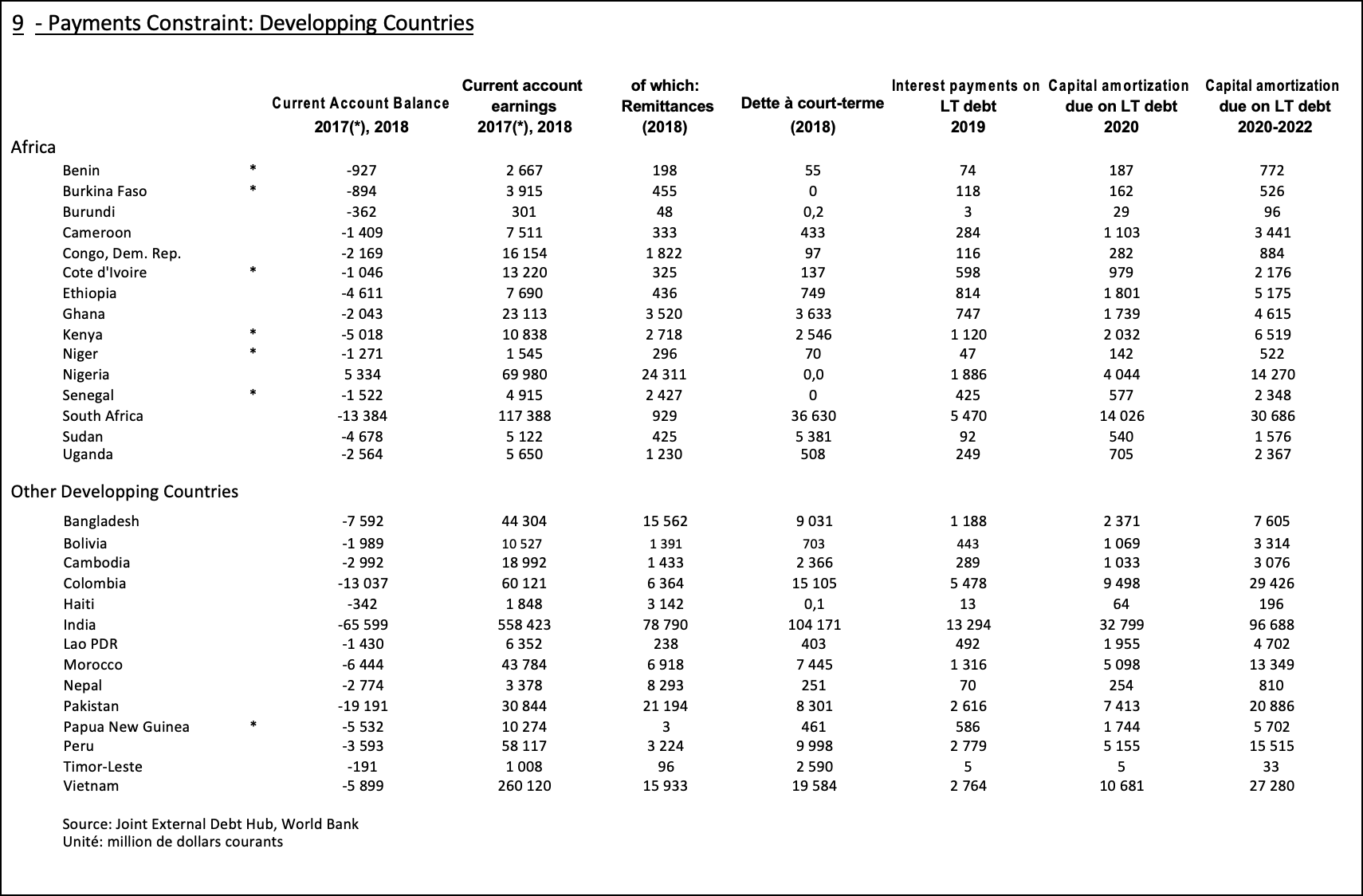

Des pays considérés comme solvables et stables en début d’année sont désormais incapables de lever de nouveaux fonds et de refinancer leur dette échue. Dans ce cas, il faut regarder à la fois les émetteurs souverains, les entreprises privées et les banques, qui dans les économies émergentes sont massivement engagés sur les marchés de capitaux internationaux, avec inévitablement de lourdes échéances à court terme. Les tableaux 9 et 10 résument cette dimension de court terme de la crise dans le cas des PVD et des émergents.

Une telle situation nous fait entrer dans le scénario archi-classique du défaut de paiements: l’émetteur souverain ne parvient pas à émettre de nouveaux titres, donc il est incapable de rembourser la dette échue, soit parce que le marché juge qu’il est dans une position vraiment trop dangereuse, soit parce que parce que le marché est gelé. On sait en outre que dans de tels cas de figure, un nouvel effet de contagion peut s’imposer très vite. La situation actuelle s’y prête particulièrement, puisque la crise touche l’ensemble de l’économie mondiale et déstabilise des dizaines de pays en développement, cela aux plans financier, commercial et social.

Le sudden stop actuel de ces marchés peut donc conduire au défaut de paiement des dizaines d’Etats et des centaines d’entreprises privées, au cours de l’année actuelle. Une telle issue imposerait des coûts énormes, à très long terme : des Etats financièrement stables pourraient devenir insolvables, des grandes entreprises mises en liquidation et les banques internationales confrontées à nouveau à de grandes difficultés. C’est donc aussi les conditions d’une reprise économique dans les pays développés qui pourraient être sévèrement atteintes si la crise des émergents n’est pas rapidement contrôlée. Les coûts sociaux et les risques politiques, dans les pays riches comme dans les pays en développement, suivent juste derrière.

La bonne nouvelle, comme on aime à dire, est que l’enjeu est parfaitement identifié, tant par les Etats que par les grandes organisations financières internationales. Les Banques centrales sont aussi intervenues de manière très énergique, dans les pays développés, entrant à nouveau, comme en 2008, en terrain inconnu, à mille lieues des pratiques habituelles antérieures. Toute une série de décisions importantes ont été prises, qui répondent pour partie aux menaces qui pèsent sur les PVD et les émergents11.Un large moratoire sur la dette publique multilatérale et bilatérale a été adopté fin mars. La FED a accordé des swaps de liquidité à grande échelle aux principales Banques centrales, notamment dans les économies émergentes, pour protéger leur position externe12. Enfin, le Fonds monétaire international a mis en place des lignes de crédit non conditionnées, n’impliquant pas la négociation a priori d’un programme économique contraignant13. A la fin avril, près d’une centaine de pays avaient approché le FMI, ce qui, de nouveau, est une situation sans équivalent historique14.

De nombreuses voix se sont également élevées pour appeler les investisseurs privés à accorder eux aussi des moratoires sur les dettes obligataires des PVD et de certaines économies émergentes15. Les investisseurs privés ont refusé pour l’heure de répondre à cet appel, arguant de la grande complexité juridique d’une telle décision. L’affaire est donc loin d’être réglée et devra être suivie avec la plus grande attention.

* *

*

Au-delà de l’urgence financière qui se dessine derrière l’urgence sanitaire, une conclusion s’est dégagée de cette discussion avec une insistance croissante. Que l’on envisage la lutte contre l’épidémie, le soutien aux ménages et aux entreprises, les moyens de mener des politiques budgétaires et monétaires actives ou enfin la menace financière, sous ces tous angles, un même constat n’a cessé de revenir : les Etats sont en première ligne. Rarement les inégalités de capacités entre ces derniers n’ont paru aussi disproportionnées. Ce sont ici les moyens de défendre la société et l’économie contre la catastrophe qui sont en question et inévitablement, ceci devrait se traduire à terme par des inégalités plus grandes encore de revenu, de croissance et de bien-être.

Bibliographie

- Africa CDC. COVID-19 Scientific and Public Health Policy Update. 6 April 2020.

- Alfonso, Garcia Mora and Michal Rutkowski. Remittances in times of Coronavirus – keep them flowing. World Bank. Private Sector Development Blog. April 3.

- Baelani Inipavudu, et alii. 2011. Availability of critical resources to treat patients with severe sepsis or sceptic shock in Africa. Critical Care, 15.

- Bismuth, Regis et al. Debt Relief Guiding Principles, An Open Letter to Managing Director Kristalina Georgieva (IMF) and President David Malpass (World Bank Group). SciencesPo/ Chair in Sovereign Debt. 10 April 2020.

Chang, Angela Y, Krycia Cowling, Angela E Micah. Past, present, and future of global health financing: a review of development assistance, government, out-of-pocket, and other private spending on health for 195 countries, 1995–2050. The Lancet. June 1, 2019.

- Committee on the Global Financial System. Trade Finance: developments and issues. Bâle, CGFS Papers 50, Jan 2014.

Coulibaly, B. S., Dhruv Gandhi et Lemma W Senbet. Is sub-Saharan Africa facing another systemic sovereign debt crisis? Africa Growth Initiative. Policy Brief, April 2019.

- El-Sadr W. and Jessica Justman. Perspective: Africa in the Path of Covid-19. The New England Journal of Medecine. April 18, 2020.

- Federal Reserve. Coordinated central bank action to further enhance the provision of U.S. dollar liquidity. Press Release. March 20, 2020.

- Bourgeon Pauline et Sagrd Jérôme. Liquidity Swaps between Central Banks, the IMF, and the Evolution of the International Financial Architecture. In Brousseau, Glachant et Sgard. Oxford Handbook of International Governance. Oxford University Press. (2018, version on-line)

- Financial Stability Board. Covid-19 pandemic: Financial stability implications and policy measures taken. Basle. 15 April 2020.

- Gavi -The Vaccine Alliance. How do we stop the spread of a pandemic in a slum? 26 March 2020.

- Gelpern A, Hagan S, Mazarei A. Debt Standstill can help vulnerable governments manage the Covid-19 crisis. Peterson Institute of International Economics. April 7, 2020.

- Gentilini Ugo, Mohamed Almenfi, Ian Orton, and Pamela Dale. Social Protection and Jobs Responses to COVID-19: A Real-Time Review of Country Measures. World Bank, version 5. April 17, 2020.

- Gilbert Marius et alii. Preparedness and vulnerability of African countries against importations of COVID-19: a modelling study.The Lancet. March 14, 2020. 7 pages.

- Global Network Against Food Crisis and Food Security Information Network. 2020 Global Report on Food Crises. United Nations, 2020.

- Gopinath, Gita. Limiting the Economic Fallout of the Coronavirus with Large Targeted Policies. IMF, March 9, 2020.

- Hellewell J, Abbott S, Gimma A, Bosse NI, Jarvis CI, Russell TW, et al. Feasibility of controlling COVID-19 outbreaks by isolation of cases and contacts. Lancet Glob Health. 2020 Feb.

- Houreld, K. et alii. Virus exposes gaping holes in Africa’s health systems. ReutersGraphics, May 7, 2020.

- IMF. Sub-Saharan Africa COVID-19: An Unprecedented Threat to Development. Regional Economic Outlook, April 2020.

- IMF. IMF covid-19 response – A New Short-Term Liquidity Line. IMF Policy Paper, 21 Avril 2020.

- IMF. The Fund's Lending Framework and Sovereign Debt— Preliminary Considerations. Staff Supplemental Report. June 14, 2014.

- Institute of International Finance. COVID-19 and EM Policy Space. 23 April 2020.

- Institute of International Finance. Sharp Growth Slowdown in Sub-Saharan Africa. MacroNotes, 22 April 2020.

- Institute of International Finance. Sudden Stop in Emerging Markets. Capital Flows Report. 9 April 2020.

- International Crisis Group. COVID-19 and Conflict: Seven Trends to Watch. Special Briefing 4, 24 March 2020.

- International Rescue Committee. Covid-19 in Humanitarian Crises: A Double Emergency. Apr. 2020.

- Leligdowicz Aleksandra. Intensive Care Unit Capacity in Low-Income Countries: A Systematic Review. PLoS ONE. January 2015.

- Martinez-Alvarez Melisa. COVID-19 pandemic in west Africa. The Lancet Glob Health. April 1, 2020.

- Maxmen, Amy. How Poorer Countries Are Scrambling to Prevent A Coronavirus Disaster. Nature, 580. 9 April 2020.

- Maysoon Dahab et alii. COVID-19 control in low-income settings and displaced populations: what can realistically be done. London School of Hygiene & Tropical Medecine/ Health in Humanitarian Crisis Center. March 2020.

- Ngozi Okonjo-Iweala, Brahima Sangafowa Coulibaly, Tidjane Thiam, Donald Kaberuka, Vera Songwe, Strive Masiyiwa, Louise Mushikiwabo, and Cristina Duarte; Africa needs debt relief to fight COVID-19. Brookings Op-Ed, 9 April 2020.

- Nkengasong John N, and Wessam Mankoula. Looming threat of COVID-19 infection in Africa: act collectively, and fast. The Lancet. March 14, 2020.

- Obstfeld, Maurice. The G20 must step up to confront the global health crisis. Peterson Institute of International Economics. April 6, 2020.

- Oxfam. Comment aborder la catastrophe du Coronavirus. Le plan mondial de santé publique et l’intervention d’urgence qu’il nous faut maintenant. 30 mars 2020.

- Peter J. Hotez, et alii. Editorial: Will COVID-19 become the next neglected tropical disease? PLOS Neglected Tropical Diseases. 10 April 2020.

- Ribacke Kim J. Brolin, Dell D. Saulnier, Anneli Eriksson and Johan von Schreeb. Effects of the West africa ebola Virus Disease on health-care Utilization – a systematic review. Frontiers in Public Health. October 2016.

- Walker, Patrick GT et alii. The Global Impact of COVID-10 and Strategies for Mitigation and Suppression. Imperial College. 26 mars 2020. 19 pages.

- World Food Programme. Covid-19 : Potential impact on the world’s poorest people. April 2020,

- World Health Organization and World Bank. Global Monitoring Report on Financial Protection in Health 2019. 2020.

Lire l'entretien avec Jérôme Sgard, Épidémie, économie et inégalités : anatomie d’une crise globale

Graphiques et tableaux

World Health Organization and World Bank. Global Monitoring Report on Financial Protection in Health 2019. 2020

Source : Institute of International Finance

Résumé

On met en place les ordres de grandeur des problèmes posés par l’épidémie de coronavirus dans les pays en développement (PVD) et les économies émergentes, en insistant sur trois points : les enjeux de santé publique, les politiques publiques de ces pays, enfin les risques d’une crise commerciale et financière, sur le plan international. Les éléments suivants ressortent tout particulièrement :

- Les données réunies ici rappellent et soulignent l’ampleur des inégalités d’équipement entre pays et entre régions : à quelques exceptions près, elles ne permettent pas du tout d’envisager des réponses à l’épidémie similaires dans les PVD à celles des pays de l’OCDE. Si l’épidémie devait faire souche dans ces pays, notamment en Afrique sub-saharienne et en Asie du Sud, leur capacité à la contrôler ou à l’infléchir semble a priori limitée.

- Ce sous-équipement sanitaire tient à la pauvreté relative de ces pays et de leurs Etats beaucoup plus qu’à des effets d’éviction manifestes, dus par exemple aux dépenses militaires ou à la dette extérieure. Ainsi, une suspension ou une annulation du service de la dette dégagerait des ressources appréciables mais elles ne permettraient pas, en soi, un accroissement des dépenses de santé à la hauteur des risques portés par l’épidémie.

- Au-delà, la perspective la plus inquiétante est une crise économique et financière grave, notamment dans les économies émergentes, très insérées dans les marchés de capitaux. Les bénéfices d’années d’efforts et d’investissements pourraient être perdus définitivement. Et comme pour l’épidémie, les populations les plus vulnérables seront les plus touchées.

Télécharger la version PDF de ce texte.

Lire l'entretien avec Jérôme Sgard, Épidémie, économie et inégalités : anatomie d’une crise globale

- 1. Au 28 avril, 32 243 cas et 1 470 décès étaient recensés en Afrique (Johns Hopkins University).

- 2. Burn-Murdoch J, V. Romel, C. Giles. “Global coronavirus death toll could be 60% higher than reported”. The Financial Times. April 27, 2020. Egalement: Wu Jim et alii. « 40,000 missing deaths: Tracking the true toll of the Coronavirus outbreak”. The New York Times, April 27, 2020. Isabelle Mandraud. « Les morts invisibles du coronavirus ». Le Monde. 3-4 mai 2020.

- 3. On utilise ici la nomenclature standard de la Banque mondiale qui classe les pays en High Income, Upper Middle Income, Lower Middle Income et Low Income.

- 4. Voir Leligdowicz (2015) pour les lits en réanimation, ainsi que Baelani (2011). Egalement Maclean and Marks. “10 African countries have no ventilators. That’s only part of the problem”. The New York Times. 20 April 2020.

- 5. IMF. Sub-Saharan Africa COVID-19: An Unprecedented Threat to Development. Regional Economic Outlook, April 2020. Page 9.

- 6. Voir notamment WHO & World Bank (2020), International Crisis Group (2020), et International Rescue Committee (2020).

- 7. Plus précisément ce coût journalier s’élève à 4 528 euros, selon le barème de l’Assistance publique-Hôpitaux de Paris. Voir Julie Carriat, « Les unités de réanimation, un service crucial pendant l’épidémie due au coronavirus », Le Monde, 1er avril 2020.

- 8. Données FMI, 2017-2018.

- 9. L’industrie pharmaceutique a posé des problèmes similaires, voir Marie Béatrice Baudet. « Recherche médicaments désespérément ». Le Monde, 3-4 mai 2020.

- 10. Pilling, David. “Largest US meat company warns food supply chain is breaking”, The Financial Times, April 28, 2020. Voir aussi: “French grain industry in logistics scramble as shoppers bulk buy”. Reuters, March 20, 2020 et « Coronavirus : Des milliers de pivoines bientôt jetées après la fermeture du marché aux fleurs de Hyères ». 20 minutes, 18 mars 2020.

- 11. Financial Stability Board (2020), Gopinath (2020).

- 12. Federal Reserve. Coordinated central bank action to further enhance the provision of U.S. dollar liquidity. Press Release. March 20, 2020.

- 13. International Monetary Fund. IMF covid-19 response – A New Short-Term Liquidity Line. IMF Policy Paper, 21 Avril 2020. Voir aussi: Bourgeon et Sgard. Liquidity Swaps between Central Banks, the IMF, and the Evolution of the International Financial Architecture. Oxford Handbook of International Governance, (2019) .

- 14. Institute of International Finance. Sharp Growth Slowdown in Sub-Saharan Africa. MacroNotes, 22 April 2020.

- 15. Voir notamment Coulibaly et al. (2020), Bismuth et al. (2020). Voir également Gelpern, Hagan et Mazarei (2020) pour une discussion des conditions juridiques dans lesquels de tels moratoires pourraient être mis en œuvre, dans le cas de la dette obligataire souveraine.